Nevezd meg a szerzőt! - Ne add el! - Ne változtasd! -

2.5 Magyarország License.Based on a work at tilos-az-a.hu.

Forint vagy deviza – avagy miben érdemes megtakarítani vagy hitelt felvenni?!

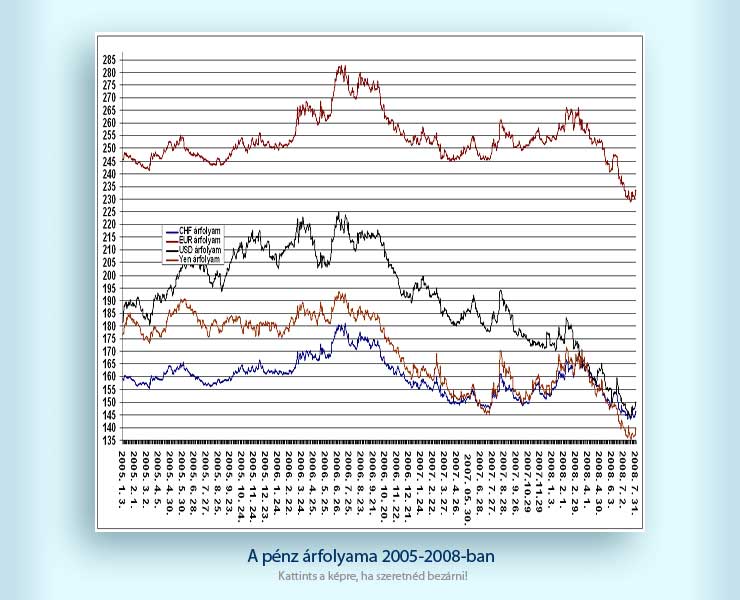

A pénz árfolyama 2005-2008

Most megpróbálom a banki ügyfél szemszögéből végigvenni azokat a kérdéseket, amelyek ezen döntéseinket befolyásolhatják.

1., Vegyük az egyszerűbb esetet, ami „kellemesebb” gondokat jelent, azaz forintban vagy külföldi devizában (elsősorban euróban) tartsuk-e megtakarításainkat?!

Akiben felmerül az igény a devizába történő befektetésre, vagy az abban való megtakarításra, az a következő okok miatt teszi mindezt:

- optimista, hogy belépünk az euro övezetbe és már a hosszabb távú jövőre gondol,

- úgy érzi, hogy az erős forint miatt most érdemes devizát – főleg – eurót venni,

- nem bízik a forintban … pl a magas infláció vagy egyéb okok miatt,

- utazni fog és arra tartalékol…. és a jó árfolyam miatt most vásárol.

Nyilván ezen felül is vannak olyanok, akik a devizát különböző spekulációs célokkal tartják, adják-veszik, de ehhez napi szinten alapos és mély információkkal kell rendelkezniük, hogy az ügyletek nyereségesek legyenek. Róluk, ill. ezen ügyletekről most nem beszélünk …

Ha megtakarítunk, akkor azon pénzeinket, amelyekre átmenetileg nincsen szükségünk, le is köthetjük, számlán tarthatjuk, kamatoztathatjuk. Deviza megtakarításoknál itt vesztünk a legtöbbet: jelenleg mind a devizaszámlavezetési költségek, mind a devizabetéti kamatok tekintetében a bankok közti verseny még nem elég erős ahhoz, hogy költségeinket alacsonyan tarthassuk, ill. magas betéti kamatokhoz jussunk. Nem ritka, hogy a kapott kamat még a számlavezetési díjakat sem fedi. Tehát devizában történő megtakarítás esetén jelentős hozamra ne számítsunk (persze a devizánk is kevésbé inflálódik, mint a forint).

Ezáltal a devizamegtakarításoktól várt „hozam” a forinttal szembeni biztonságban, az alacsonyabb inflációs rátában, vagy a rövidtávú árfolyamnyereségben keresendő.

A fő alternatíva, hogy maradunk a forintnál. Ez esetben is megtakarítási döntéseinket általában a hozamok és a biztonság igénye befolyásolja. A Magyar Nemzeti Bank által magasan tartott és utóbbi időben többször emelt jegybanki alapkamat – amely jelenleg 8,5 % - egy olyan kamatszintet jelez, amely megközelíthető a biztonságos banki és állampapír lekötésekkel, vásárlásokkal. Az ezt terhelő 20 %-os forrásadó után kapott nettó kamatjövedelem (6-6,5 %) azonban már a „hivatalos” (6-7 %-os) infláció figyelembevételével gyakorlatilag nulla v. negatív reálhozamot jelent. Tehát az abszolút biztonság itt sokszor némi pénzromlásból adódó veszteséggel jár.

Ezért aztán vannak magasabb kockázatú, és nagyobb hozamígérettel rendelkező befektetési lehetőségek is, pl:

- Tőzsdei értékpapírok

- Egyéb értékpapírok, befektetések, befektetési alapok

- Ingatlan

- Nemesfém

- Biztosítás

- Műtárgyak stb …..

Ezekről más alkalommal írok!

Most nézzük az érem másik oldalát!

2., Eladósodás – forintban vagy devizában?

Mára szinten minden hiteltípus elérhető forintban és devizában egyaránt. A jellemző külföldi devizanemek: svájci frank, euro ill. újabban a japán jen.

A csábító, agyonreklámozott ajánlatok ellenére a teljeskörű feltételrendszer gyakorlatilag csak a kölcsönszerződésből derül ki. Itt aztán mindennel találkozunk:

Forinthiteleknél:

- Folyósítást megelőző – egyszeri – költségek: hitelbírálat díja, értékbecslés díja, közjegyzői díj

- Folyósításkor felszámolt díjak: folyósítási díj

- Folyamatos költségek: kamatok, késedelmi kamatok, kezelési költség, rendelkezésre tartás díja

Devizahiteleknél jelentkező – az előzőeken felül megjelenő – extra díjak:

- Árfolyamveszteség v. nyereség – árfolyamkülönbözetek elszámolása

- Konverziós, valuta/devizaváltási díjak

- Előtörlesztések plusz díjai, szerződésmódosítási díjak

Leegyszerűsítve: ami a forint hitelnél megjelenő költség, vagy díj, az a devizahiteleknél is jelentkezik, de vannak, lehetnek extra költségeink és ez mindenképpen extra kockázatot jelent.

A legegyszerűbb képlet szerint a külföldi deviza forintnál alacsonyabb kamata jelent előnyt és ezzel szemben állnak az árfolyamváltozásból adódó kockázatok ill. azok bekövetkezése esetén jelentkező magasabb törlesztő részletek. Továbbá minden egyes pénzügyi műveletnél jelentős veszteséget szenvedhetünk az átváltási árfolyamoknál is. 99 %-ban a bevételeink forintban vannak, ezt át kell váltanunk devizára (a bank árfolyamán), amely esetben nyilván többletköltségeink keletkeznek.

Fontos, hogy odafigyeljünk a szerződés szövegében a szerződésmódosítás díjaira is (ide tartozik az előtörlesztés..).

Gyakori, hogy eltérő futamidővel, árfolyamkockázat figyelembe vétele nélkül hasonlítanak össze forint és devizahitelt. Ez esetben ragaszkodjunk ahhoz, hogy azonos lejárattal kapjunk összehasonlító táblázatot! A törlesztések közti különbség értékelésekor így könnyebb lesz eldöntenünk, hogy a devizahitelek alacsonyabb kamatát mennyire ellensúlyozza az árfolyam romlásából adódó kockázat.

Néhány további jó tanács:

- Ha erős a forint, akkor a kedvező kamat ellenére se vegyünk fel devizahitelt, hiszen bármikor bekövetkező forintgyengülés esetén a törlesztő részleteink sokat nőhetnek!

- Ennek ellenkezője is igaz: ha gyenge a forint, akkor érdemes igazán devizahitel felvételében gondolkodnunk!

- A devizahitelek kamata is változó, nem árt tájékozódnunk a várható mozgásokról – ebből a szempontból a CHF és azt követően az euro a legkedveltebb devizanem

- Japán jen – szakmai körök azért nem javasolják a hosszú távú eladósódást, mert a jen nagyon „ingatag” deviza, amelynek árfolyamváltozásai már rövid távon is sokkoló veszteséget okozhatnak

Amit javaslok:

- Mindenképpen több helyről kérjünk ajánlatot, nagy a bankok közti verseny, ezt ki lehet használni

- Hosszútávú kötelezettség vállalása előtt ne szégyelljünk hozzáértő ismerőstől/baráttól tanácsot, véleményt kérni

- A kölcsönszerződést kérjük el előzetesen aláírás előtt, hagyjunk magunknak időt a megértésre

Akkor most mi a válasz – forint v. deviza ?

….. egyszerű válasz nincs, mindig a teljes feltételrendszert kell nézni …. ill. a döntésünkben a saját kockázatviselési képességünk és hajlandóságunk is jelentős szerepet játszik!

Várom kérdéseiteket, megjegyzéseiteket a témával kapcsolatban. Folytatjuk ….

Pardavi Tamás

Tatai Takarék - Takarékpont

http://www.tataitakarek.hu/